Деятельность аудиторской фирмы

Аудиторская фирма, проводящая проверку достоверности отчетности клиента, должна для себя соблюдать некий общий алгоритм аудиторской деятельности, обычно выделяют три этапа аудиторской проверки:

1) планирование;

2) сбор аудиторских доказательств;

3) обобщение результатов аудиторской проверки .

При этом лучше всего методически разработан первый этап аудита – планирование, в том числе и предварительное планирование, который включает оценку понимания деятельности аудита, написание письма о согласии на проведение аудита и направление его экономическому субъекту, другие виды работ, например экспресс-анализ бухгалтерской финансовой отчетности, то есть те, которые предваряют заключение договора на оказание аудиторских услуг.

Действительно, проанализировав финансовое положение и финансовые результаты, аудитор может сделать вывод о несостоятельности экономического субъекта и невозможности дальнейшего продолжения деятельности по проведению аудита. Таким образом, аудит может не состояться.

Планирование аудита - один из важнейших этапов выполнения аудиторской проверки. Не менее важны и предварительные мероприятия по заданию (или преддоговорные мероприятия), поскольку именно на этом этапе выясняется, примет ли аудиторская фирма данное конкретное задание либо откажется от его выполнения.

Однако разграничение собственно планирования аудиторского задания, на этапе которого вырабатывается стратегия аудита, составляются его план и программа, от предварительного планирования аудиторской проверки необходимым. Это разграничение необходимо для того, чтобы аудиторская фирма имела возможность отказаться от принятия аудиторского задания до начала юридически оформленных взаимоотношений с клиентом. Для достижения этой цели исследуется значение преддоговорных мероприятий по принятию аудиторского задания и перечисляются их этапы; изучаются причины отказа аудиторской фирмы от принятия аудиторского задания; определяются условия качественного выполнения аудиторской проверки; раскрываются причины, ведущие к непринятию задания по аудиту по вине клиента.

Упомянутые мероприятия четко ограничены определенным моментом - согласованием условий проведения аудита и составлением письма о проведении задания (что согласно российской коммерческой традиции соответствует подписанию договора о проведении аудита).

Что может послужить причинной отказа от принятия аудиторского задания именно по итогам преддоговорной подготовки, т.е. до момента подписания договора. Фирма имеет право прекратить проведение задания на любом его этап при наличии определенных причин.

Прекращение взаимоотношений с клиентом по поводу выполнения аудиторского задания на этапе предварительных мероприятий хотя и вызывает ряд этических и деловых осложнений, однако является намного менее болезненным, чем прекращение аудита после подписания договора на обслуживание. Поэтому преддоговорная подготовка должна проводиться аудиторской фирмой не формально, а чрезвычайно тщательно. На данном этапе аудиторская фирма не просто определяет характер дальнейших взаимоотношений с клиентом, получает гарантию рационального использования собственных ресурсов, но и реализует возможность максимально оградить аудиторскую фирму от дальнейших недоразумений и осложнений в случаях, когда общение с клиентом не заканчивается подписанием договора.

Итак, каковы же причины, побуждающие аудиторскую фирму не принимать задание по проведению аудита? Их можно разделить на три условные группы:

1) неготовность фирмы провести данный определенный аудит (по причинам недостатка собственных ресурсов или недостатка квалификации членов аудиторской фирмы либо по причине несоблюдения условия независимости);

2) недобросовестность клиента, подтвержденная результатами предварительных мероприятий;

3) невозможность согласовать условия проведения аудита.

Заказать аудит в аудиторской фирме

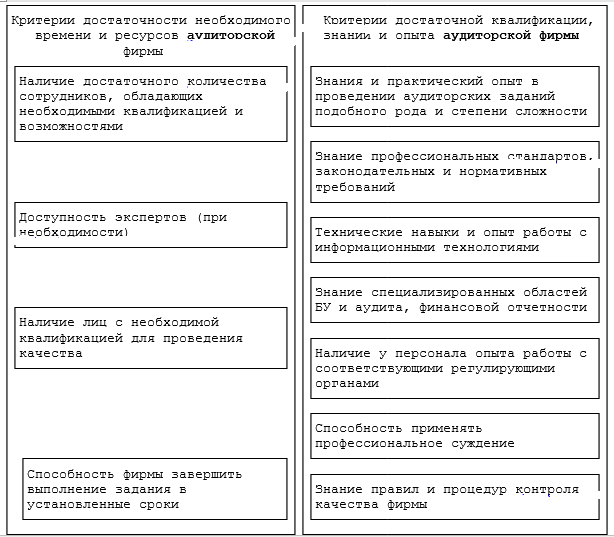

Как видно для качественного выполнения аудита мало иметь достаточное количество сотрудников, которые обладают необходимой квалификацией, знанием отрасли клиента и профессиональных стандартов, в соответствии с которыми ведется бухгалтерский учет и составление финансовой отчетности. Фирма должна:

а) иметь в своем составе сотрудников, которые смогут квалифицированно осуществить обзорную проверку качества выполнения данного задания;

б) иметь возможность приглашения экспертов в тех областях, которые касаются либо хозяйственной деятельности клиента, либо особенностей отдельных областей учета, либо специфики технологии или производственных процессов клиента. Понятие квалификации сотрудников аудиторской фирмы подразумевает также технические навыки и умение использовать современные информационные технологии для обработки больших объемов информации, поскольку это позволяет существенно сокращать рутинные расчетные операции при выполнении аудита.

Непринятие во внимание одного из этих факторов существенно усложнит аудиторской фирме не только формирование стратегии и планирование выполнения задания, но может поставить под угрозу качественное выполнение самой аудиторской проверки.

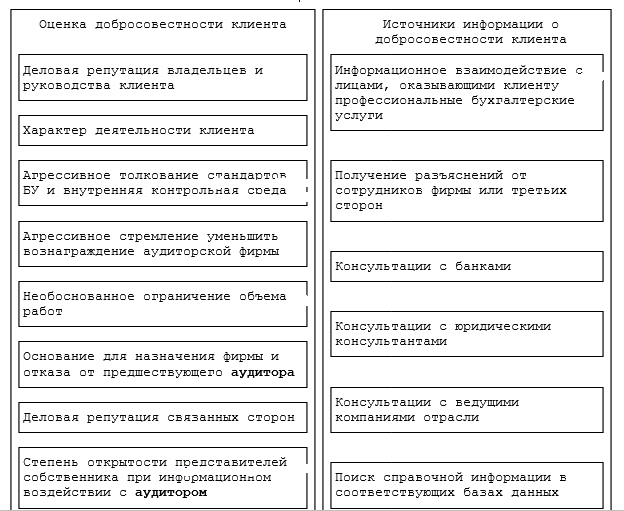

Как видно из рисунка возможные причины непринятия задания по аудиту и невозможности заказать аудит в аудиторской фирме по вине клиента условно можно разделить на четыре группы:

1) недостаточно высокая репутация клиента либо его связанных сторон (в том числе признаки преступной экономической деятельности), т.е. у аудиторской фирмы есть опасения по поводу компетентности, добросовестности или этических ценностей тех, кому поручено управление";

2) невозможность информационного взаимодействия с руководством и владельцами фирмы-заказчика;

3) агрессивная позиция клиента при согласовании условий аудита (размер аудиторского вознаграждения, ограничение объема аудита, несогласие с целями проверки и т.д.);

4) неприемлемая среда внутреннего контроля, препятствующая качественной оценке качества ведения бухгалтерского учета и составления финансовой отчетности.

Чаще всего аудитору и клиенту не удалось договориться о предоставлении аудиторской фирме необходимого объема документов. Проведенный анализ позволяет предложить следующую систематизацию причин отказа от принятия конкретного аудиторского задания (заказать аудит в аудиторской фирме будет нельзя):

1) недостаточно надежная репутация клиента, в том числе признаки возможного участия в отмывании незаконных доходов;

2) недостаточность собственных ресурсов аудиторской фирмы - кадровых, временных, квалификационных;

3) невозможность выдержать этические нормы при выполнении задания - в основном это требования к независимости аудиторской фирмы, а также руководства и членов аудиторской команды;

4) предвзятость клиента в отказе от прежнего аудитора и выборе нового;

5) невозможность согласовать отдельные условия выполнения аудиторского задания - целей и задач аудита, размера аудиторского вознаграждения, ограничений в объеме аудита или непредставление необходимых документов;

6) низкое качество учета и контрольной среды клиента;

7) невозможность достаточного информационного взаимодействия с собственниками или руководством клиента, препятствующая качественному проведению аудита.

Поверхностное проведение подготовительных мероприятий по принятию аудиторского задания либо игнорирование его результатов может привести к тому, что аудиторской фирме все же придется отказаться от продолжения работ по аудиту уже во время проведения самого задания. А это - потеря времени, напрасное расходование трудозатрат и даже возможный удар по репутации фирмы. Тщательность и высокое качество проведения мероприятий этого этапа, объективные выводы по их результатам и подробное их документирование - это гарантия успешного планирования и проведения самой аудиторской проверки.

Только после выполнения вышеуказанных процедур возможно заказать аудит в аудиторской фирме.